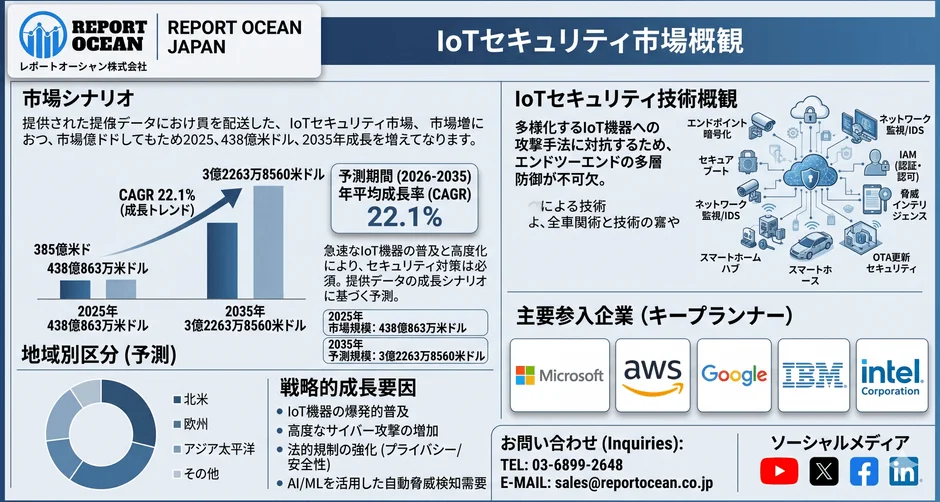

IoTセキュリティ市場、2035年までに3,226億米ドル規模へ拡大予測

世界中でデジタルトランスフォーメーション(DX)とコネクテッドデバイスの導入が加速する中、IoTセキュリティ市場が急速な成長を見せています。Report Ocean社の最新レポートによると、この市場は2025年の438億863万米ドルから、2035年には3,226億3,856万米ドルへと拡大し、2026年から2035年にかけて年平均成長率(CAGR)22.1%という力強い成長が予測されています。

IoTセキュリティとは

モノのインターネット(IoT)セキュリティとは、ネットワークやそれに接続される多様なデバイスを保護するための技術を指します。IoTデバイスはクラウド上に展開されることが多く、膨大なデータを扱うため、ハッカーや不正アクセス者による攻撃のリスクが高まります。これらのデバイスを保護するには、従来のモバイルデバイスやアプリケーションとは異なる、特別なサイバーセキュリティ対策が不可欠です。

市場成長の背景と主要な牽引要因

ランサムウェア被害の増加、接続エンドポイントの脆弱性、大規模サイバー攻撃の発生など、サイバー脅威が高度化・多様化していることが、企業がIoTセキュリティへの投資を優先する主な理由です。特に、製造業、医療、エネルギー、小売、スマートインフラといった分野で、運用レジリエンスを強化するための高度なIoT脅威インテリジェンスやゼロトラストアーキテクチャの活用が求められています。

AI主導型脅威検知がセキュリティ投資を変革

人工知能(AI)と機械学習(ML)技術は、複雑化するIoTエコシステムのセキュリティ対策に大きな変革をもたらしています。企業は、予測型脅威分析、行動監視、自動異常検知システムを導入し、接続デバイスや産業ネットワークをリアルタイムの攻撃から保護しています。また、高度なセキュリティオーケストレーションプラットフォームの導入により、インシデント対応の効率も向上していると考えられます。

今後数十億台規模でIoTデバイスが運用環境へ導入される中、公共・民間分野を問わず、拡張性の高いサイバーセキュリティインフラへの需要はさらに加速すると予測されています。

産業用IoT(IIoT)の普及と収益機会

工場、公共事業、物流拠点、エネルギー施設などにおける産業用IoT(IIoT)の導入拡大は、サイバーセキュリティベンダーに長期的な成長機会をもたらしています。スマート製造システム、自律型生産ライン、遠隔資産監視プラットフォームでは、継続的なデバイス認証と暗号化通信プロトコルが不可欠です。製造業界では、ダウンタイムリスク低減のため、エンドポイントセキュリティ、ネットワークセグメンテーション、OT(運用技術)保護ソリューションへの投資が拡大している状況です。Industry 4.0エコシステムの進展に伴い、産業向けサイバーセキュリティフレームワークへの支出は、予測期間を通じて増加すると見込まれます。

医療機関とスマートシティが需要を牽引

医療機関およびスマートシティ関連機関は、IoTセキュリティプラットフォームの主要な導入者として台頭しています。接続型医療機器、遠隔患者モニタリングシステム、スマート監視ネットワーク、インテリジェント交通管理技術の普及により、政府機関や医療提供者における脆弱性リスクが高まっています。患者データ保護や重要インフラのレジリエンス強化に関する規制圧力も、サイバーセキュリティ投資を後押ししていると考えられます。企業は、暗号化通信、ID・アクセス管理(IAM)、クラウドベース監視システムを優先的に導入し、急速に拡大する接続環境の安全性確保に取り組んでいます。

クラウド型セキュリティプラットフォームの需要加速

企業がハイブリッドインフラおよび分散型デバイス管理モデルへ移行する中で、クラウドネイティブ型IoTセキュリティプラットフォームの採用が急速に進んでいます。企業は、リモート環境やマルチクラウド環境で稼働する数百万規模の接続エンドポイントを一元的に可視化する必要に迫られています。これに対し、セキュリティプロバイダーは、統合ダッシュボード、自動コンプライアンス管理ツール、スケーラブルな脅威防止システムを提供しています。エッジコンピューティング、リモートワーク環境、5G対応IoTアプリケーションへの依存度拡大により、今後10年間にわたりサイバーセキュリティ技術プロバイダーに継続的な商機がもたらされる見通しです。

地域別の動向と市場セグメンテーション

アジア太平洋地域は、積極的なスマート製造投資とデジタルインフラ拡張計画を背景に、IoTセキュリティ市場における最も成長率の高い地域の一つになると予測されています。中国、日本、インド、韓国では、スマートシティ構想、産業自動化、コネクテッド交通システムの導入が加速しており、サイバーセキュリティ需要も急増しています。

レポートでは、市場が以下のセグメントに分けられることを示しています。

構成要素別

-

ソリューション

-

サービス

セキュリティ種別

-

ネットワークセキュリティ

-

エンドポイントセキュリティ

-

アプリケーションセキュリティ

-

クラウドセキュリティ

-

その他

エンドユーザー別

-

エネルギーと公益事業

-

製造

-

自動車

-

運輸

-

民生用電子機器

-

医療

-

その他

2035年に向けたIoTセキュリティへの戦略的投資

2035年までに世界の接続デバイス数は300億台を超えると予測されており、サイバー攻撃の対象領域は急拡大しています。企業は、保護されていないエンドポイントに起因するランサムウェア被害、業務停止、データ侵害による経済損失リスクに直面しています。IoTセキュリティソリューションは、運用リスクの低減、規制遵守の強化、消費者信頼の向上、ミッションクリティカルなインフラ保護を支援します。

長期的な成長を目指す企業は、R&D(AI監視とゼロトラスト型IoT防御)、ローカライゼーション(国内規制、業界別ガイドライン、日本語対応)、パートナーシップ(通信キャリア、クラウド事業者、産業機器メーカーとの連携)、そして業界特化型セキュリティへの投資が重要であると考えられます。特に、医療IoT、車載IoT、工場設備、スマートビル、エネルギーインフラなど、業界別リスクに対応したソリューションが成長を牽引するでしょう。

詳細なレポートは以下から入手可能です。

-

レポートの詳細内容・お申込みはこちら: https://www.reportocean.co.jp/industry-reports/iot-security-market

-

戦略的レポートの無料サンプルダウンロードのリクエスト: https://www.reportocean.co.jp/request-sample/iot-security-market

コメント