半導体用AMHS世界市場、2032年には4717百万米ドルへ成長予測

半導体製造プロセスにおいて不可欠な自動搬送・保管システム(AMHS)の世界市場は、今後も着実な成長が予測されています。特に製造プロセスの高度化とウェーハファブの稼働効率向上へのニーズが、この市場の拡大を強く牽引しています。

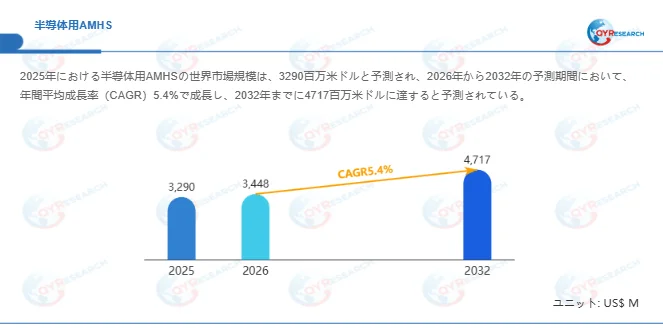

市場規模と成長予測

半導体用AMHSの世界市場は、2025年には3290百万米ドルと推定されており、2026年には3448百万米ドルに達すると予測されています。その後、2026年から2032年にかけて年平均成長率(CAGR)5.4%で推移し、2032年には4717百万米ドルに拡大すると見込まれています。

市場全体の概況と主要ドライバー

半導体用AMHS市場は、短期的な需要変動はあるものの、中長期的には安定した成長を続けています。地域別に見ると、アジア太平洋地域が約74%と圧倒的なシェアを占め、次いで北米が約16%、欧州が約8%となっています。

製品セグメントでは、OHT(Overhead Hoist Transport)が約46%の最大シェアを保持しており、長距離搬送やスループット改善、クリーン度確保において中心的な役割を担っています。これにSTK(Stockers)、AMR(Autonomous Mobile Robots)、Conveyor Systemなどが続いています。

AMHSは、ファブにおける自動搬送、在庫最適化、歩留まり安定化に直結するため、IC製造への投資拡大が主要な需要源となっています。

マクロ動向と市場を推進する要因

IC市場全体は、2023年に約5,268億米ドル、2030年には約7,807億米ドルへと成長すると予測されています。特にウェーハ製造分野は、2023年の2,517億米ドルから2030年には5,065億米ドル(CAGR 40.49%)へと積極的な投資が見込まれており、これが半導体用AMHSの需要を直接的に押し上げる要因となっています。

また、3nm/5nmといった先進ノードや3Dメモリ、CIS(CMOSイメージセンサー)、パワーデバイスの増産に伴うファブの自動化投資、さらには工具・設備の稼働率最大化への要求が、AMHSの導入を促進しています。

直近の注目データ

過去6か月間では、アジア太平洋地域における主要ファブへの投資が継続して発表されており、特に中国、台湾、韓国で300mmラインの増設計画が複数確認されています。北米では、IDM(垂直統合型デバイスメーカー)やOSAT(半導体後工程受託企業)によるパワー/車載向け特化ラインへのAMHS試験導入が拡大している状況です。

装置メーカー側では、OHTの高稼働モデルとAMR統合ソリューションの受注事例が増加しており、標準化・インターフェース統合に関する契約数が前年同期比で二桁増加していることが報告されています。

製品別/用途別インサイト

-

OHT(Overhead Hoist Transport): ウェーハフローの主要な手段として、製造ラインの中心を占め、46%のシェアを維持しています。長距離搬送、スループット改善、クリーン度確保が競争の軸となっています。

-

AMR(Autonomous Mobile Robots)/AGV(Automated Guided Vehicles): 300mmラインやウェーハ間搬送の柔軟性向上に応え、部分自動化から完全自律運用への移行が進んでいます。導入による稼働率改善は、中小規模のファブでも高いROI(投資収益率)を示す事例が増加しています。

-

Purge System/Lifters: 前工程クリーンルームの環境維持とプロセス安定化に貢献し、微細化プロセスにおいては不可欠なサブシステムとなっています。

業界深掘り:導入事例

アジアの大手IDMにおける300mm新ラインでは、半導体用AMHSとしてOHTとAMRをハイブリッド導入した結果、工程切替時間を40%短縮し、設備稼働率を15%向上させた事例があります。

また、専業ファウンドリでは、Purgingシステムと高精度Lifterを導入することで微粒子リスクを低減し、歩留まりを1.8ポイント改善した事例が報告されています。これらは、AMHSの投入が品質向上に直接的に貢献した典型的な例です。

技術的課題と解決の方向性

主要な技術的課題としては、インターフェースの標準化、リアルタイムデータ連携、そしてクリーン度維持と搬送スピードの両立が挙げられます。

これらの解決策として、設備間のOPC-UAなどの標準通信プロトコル採用、エッジAIを用いた搬送最適化、非接触搬送技術、ナノクリーン素材の採用が実用段階に入っています。特にAIベースのスケジューリングは、ボトルネックの特定と稼働率の最大化に有効であり、導入企業で生産性向上が確認されています。

競争構造と主要プレーヤー

主要企業には、Murata Machinery、Daifuku、SFA Engineering、SEMES、SYNUS Tech、Mirle Automation、SMCore、Shinsung E&G、SEMI Total Solution、Stratus Automationなどが挙げられます。これらの企業は、製品ラインとサービス(設計、据付、保守)を組み合わせたソリューション提供で差別化を図っています。また、中小規模の専門ベンダーも、高温処理ラインやクリーン度特化といった特定のユースケースで競争力を保持しています。

事業者向けの戦略的示唆

-

投資優先度: 300mmファブ投資、先端ノード、車載/産業用途に対するAMHS導入は高い優先度を持つべきです。

-

技術投資: 標準通信プロトコル、エッジAI、AMRとOHTのハイブリッド統合技術に注力することが重要です。

-

サービス展開: 予知保全や稼働最適化のサブスクリプション提供は、収益性向上に貢献すると考えられます。

半導体用AMHSは、単なる設備供給からファブ運営最適化プラットフォームへと進化しています。今後は、搬送装置がデータハブとなり、サプライチェーン全体の可視化と最適化を実現することで、単体装置の価値を超えたエコシステム競争が鍵を握ると考えられます。

結論

半導体用AMHS市場は、ウェーハ製造への投資拡大とプロセス高度化によって、中長期的に確固たる成長軌道にあります。アジア太平洋地域が市場の大部分を占める一方で、北米や欧州のニッチな需要も堅調です。

製品別ではOHTが主導的な地位を維持していますが、AMRなどの新しいソリューションとAIの統合が今後の差別化要因となるでしょう。事業者は、標準化、デジタル統合、そしてサービス化を通じて競争優位性を構築していくことが求められます。

本記事は、QY Research発行のレポート「半導体用AMHS―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説したものです。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1622115/amhs-for-semiconductor

コメント