HBM向けシリコンインターポーザとは

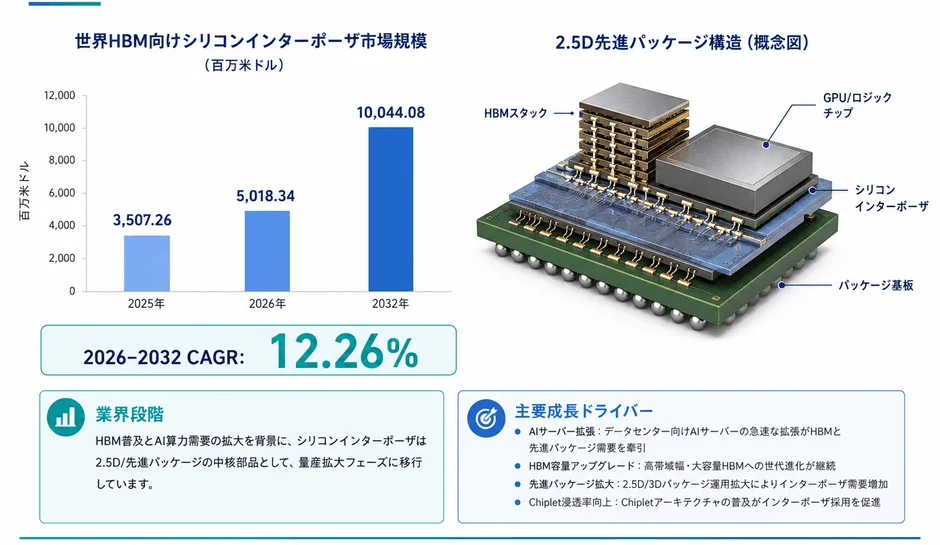

HBM向けシリコンインターポーザは、高帯域幅メモリ(HBM)とGPU、AIアクセラレータ、CPU、FPGA、ASICなどのロジックチップを2.5D異種集積するために使用されるシリコンベースの相互接続キャリアを指します。これは、シリコンウエハ加工、TSV(Through-Silicon Via)形成、微細再配線、マイクロバンプ接続などの技術を駆使して作られ、高I/O密度、短い配線距離、低信号損失、優れた電源インテグリティといった特徴を持っています。

その主な機能は、ロジックチップと積層HBMの間で、高速並列接続、電源分配、構造支持、熱・機械的協調を実現することにあります。これにより、AI学習・推論アクセラレータカード、データセンターGPU、高性能コンピューティングプロセッサ、ネットワーク・通信ASIC、Chiplet異種集積プラットフォームといった高度な用途でその価値を発揮します。

急成長する市場規模と予測

LP Informationの調査によると、世界HBM向けシリコンインターポーザ市場は著しい成長が見込まれています。2025年には約3,507.26百万ドル、2026年には約5,018.34百万ドルに達し、2032年には約10,044.08百万ドルに拡大すると予測されています。これは、2026年から2032年までの年間平均成長率(CAGR)が約12.26%という高い数値を示しています。

この成長の主な要因としては、AIサーバーの急速な拡張、HBM積層容量の継続的な増加、GPUおよびASICパッケージの大型化、Chipletアーキテクチャの普及、クラウド事業者による自社AIチップ開発、そして先端パッケージ能力の拡張が挙げられます。

競争環境と主要企業

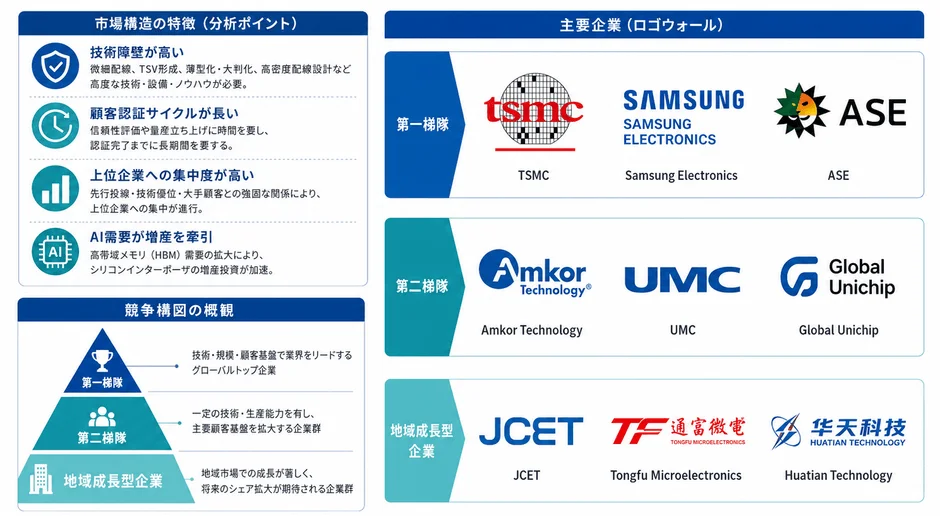

HBM向けシリコンインターポーザ市場は、技術障壁が高く、顧客認定期間が長く、上位企業への集中度が高いという特徴があります。この市場を牽引する代表的な企業には、TSMC、Samsung Electronics、ASE Technology、Amkor Technology、UMC、Global Unichip、JCET、Tongfu Microelectronics、Huatian Technologyなどが含まれます。

これらの企業は、ウエハ製造能力、先端パッケージプラットフォーム、大型シリコンインターポーザ工程、そしてAI/HPC分野の大手顧客資源を持つファウンドリおよび先端パッケージ企業で構成されており、市場で中核的な役割を担っています。

製品分類と用途の構成

技術ルート別に見ると、HBM向けシリコンインターポーザは主に以下の3つに分類されます。

-

フルシリコンインターポーザ: 高い相互接続密度を持ち、GPU、AI ASIC、複数HBMスタックの高帯域集積など、高級AI/HPC用途で実績があります。

-

局所シリコン相互接続またはシリコンブリッジ: 特定の接続部分にシリコンを用いる方式です。

-

RDLまたはハイブリッドインターポーザ: ポリマー絶縁層、銅再配線、局所シリコン構造、大面積キャリアを組み合わせ、より大きなパッケージサイズや柔軟な設計、低コスト目標に対応します。

主要な用途分野は、AI学習・推論GPU、クラウド向けカスタムAI ASIC、高性能コンピューティングプロセッサ、高級ネットワークスイッチチップ、データセンターアクセラレータカード、一部の高級FPGAなど多岐にわたります。

地域構造と市場機会

HBM向けシリコンインターポーザの主要生産能力は、中国台湾、韓国、米国、日本、中国本土といった先端半導体製造・パッケージ集積地域に集中しています。

特に中国台湾は、ファウンドリ製造、CoWoS系先端パッケージ、AI GPUサプライチェーン、パッケージ基板エコシステムを背景に、高級HBMシリコンインターポーザ市場で中核的な地位を占めています。韓国もメモリ、HBM、先端パッケージへの投資を通じて、HBMから2.5Dパッケージまでの連携能力を強化しています。米国、日本、中国本土も、政策支援や材料・装置、先端パッケージの国産化、サプライチェーン安全保障を背景に関連分野の整備を進めています。

産業チェーンと技術的課題、今後の見通し

HBM向けシリコンインターポーザの産業チェーンは、上流の材料(高純度シリコンウエハ、フォトレジストなど)や装置(リソグラフィ、エッチング装置など)、中流の設計、ウエハ加工、TSV/RDL工程、そして下流のロジックチップおよびHBMとのパッケージ集積で構成されています。

技術的な障壁としては、TSVアスペクト比制御、微細配線能力、歩留まり安定性、大型インターポーザの反り制御、電源インテグリティ設計、熱・機械信頼性などが挙げられます。これらの課題を克服し、高品質な製品を安定供給することが求められています。

今後数年間、HBM向けシリコンインターポーザの需要は、AI計算能力の拡大、HBM容量の増加、先端パッケージサイズの大型化、Chipletアーキテクチャの普及を背景に、さらなる成長が続く見通しです。技術進化の方向性としては、より大型のインターポーザ、高密度のRDL、多層HBMスタックへの対応、低損失相互接続、高歩留まりTSV工程、ディープトレンチキャパシタ集積などが期待されています。

レポートの詳細について

本記事で紹介した内容の詳細は、LP Informationが発行した「世界HBM向けシリコンインターポーザ市場の成長予測2026~2032」レポートで確認できます。製品定義、技術ルート、市場規模、競争環境、用途分野、地域構造、サプライチェーンの変化、政策、障壁、課題と今後の見通しなど、多岐にわたる情報が網羅されています。

レポートの詳細を確認する、または無料サンプルを申し込むには、以下のリンクをご参照ください。

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーであり、包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供しています。

-

電子メールアドレス:info@lpinformationdata.com

コメント