半導体チラー市場、2032年までに13.61億米ドル規模へ

LP Informationの最新市場レポート「世界半導体チラー市場の成長予測2026~2032」によると、半導体チラーの世界市場は2025年の8.30億米ドルから、2032年には13.61億米ドルへと拡大する見通しです。2026年から2032年にかけての年平均成長率(CAGR)は7.4%と予測されており、半導体産業の成長を背景に、この市場は今後も拡大が続くと考えられます。

半導体チラーとは?精密な温度制御の要

半導体チラーは、半導体製造プロセスにおいて、反応チャンバーの温度を精密に制御するために使用される重要な装置です。熱交換器、循環ポンプ、圧縮機、制御システムで構成される自動平衡型循環装置であり、温度制御機器の一つに分類されます。

この機器は、冷凍サイクルとプロセス冷却水の熱交換原理を利用し、半導体プロセス装置で使われる循環流体の温度、流量、圧力を高精度に制御します。これにより、集積回路製造プロセスで不可欠な温度制御要件を満たしています。各プロセスの要求に応じて設定された循環液が半導体プロセス装置の反応チャンバー内を流れ、熱を回収。この熱はチラー内の熱交換器を介して冷凍冷媒へ伝達され、最終的にプロセス冷却水へと放出されることで、精密な温度制御が実現されます。

市場成長を牽引する要因:ファブ増設と高精度化

この市場は、半導体市況の回復と工場(ファブ)建設の継続により、設備投資と連動して拡大を続けています。特にエッチングや露光といった温度感度の高い工程では、チラーの温調性能が製品の歩留まりや装置の稼働安定性に直結するため、単なる補助機器ではなく、プロセスを成立させるための重要な装置として位置づけられています。

需要の内容も変化しており、単純な冷却能力の確保から、より高い温度安定性と応答性が求められる傾向にあります。一般的な工程では±0.1K前後の温度安定性が要求されますが、より高精度な用途では±0.001K級の制御が必要とされる場面もあります。制御系、センサー、バルブ、配管設計を含むシステム全体の価値向上も、市場拡大を支える要因となっています。

また、新規ファブ建設だけでなく、既存装置の稼働率上昇に伴う保守、交換部品、現場サービスなどのアフターマーケットも拡大傾向にあります。さらに、マルチチャネル化、高速応答、遠隔診断、予知保全、冗長設計といった要件の強化や、環境規制への対応もプラットフォームの更新を促しています。これらの要因により、今後の成長はファブ投資の増加に加え、高性能化、省エネ化、ライフサイクル支援の強化によって下支えされる可能性が高いと考えられます。

競争環境と主要企業の動向

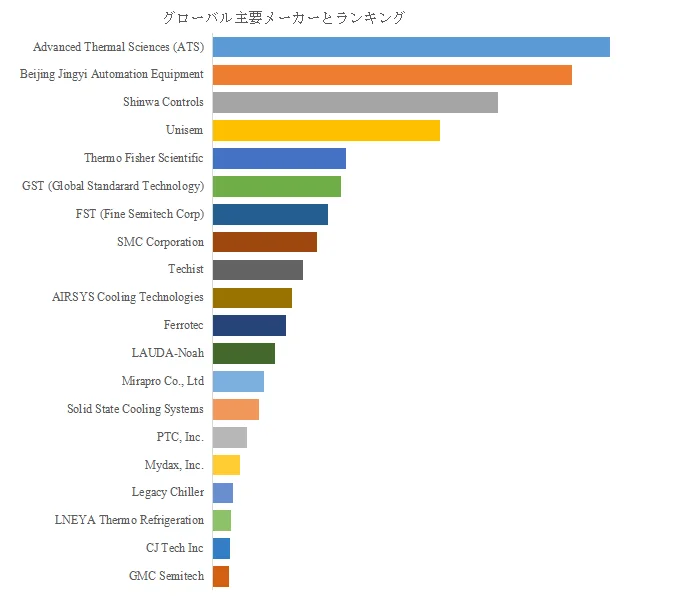

半導体チラー市場は一定の集中傾向が見られ、LP Informationの調査によると、2025年時点で上位10社の売上シェア合計は約75.0%に達しています。主要メーカーにはAdvanced Thermal Sciences(ATS)、Beijing Jingyi Automation Equipment、Shinwa Controls、Unisem、Thermo Fisher Scientific、GST、SMC Corporation、FST、Techist、AIRSYS Cooling Technologiesなどが含まれます。

この市場では、量産実績、装置メーカーとの取引関係、高精度温調技術、現場対応力を持つ企業が優位を保ちやすい構造にあります。特に半導体装置向けでは、価格競争よりも仕様対応力、信頼性、継続供給能力が重視されるため、新規参入企業にとっては参入障壁が低いとは言えません。全体としては、上位企業が市場を主導し、用途別・地域別に競争が展開される集中市場と整理できます。

主要企業の競争の焦点は、冷却能力そのものから、より厳しいプロセス条件に対応する高精度かつ高信頼の温調プラットフォームへと移行しています。マルチチャネル設計、複数温度帯への対応、液冷最適化、遠隔監視、予知保全、冗長構成などは、装置稼働率を重視するファブ側の要請を反映した競争テーマと言えるでしょう。

加えて、環境規制や省エネ要件への対応も重要な要素です。低GWP(地球温暖化係数)冷媒への転換、サービス手順の見直し、部材や熱媒体の適合性管理などが進む中で、主要企業は性能向上だけでなく、規制適合性、保守性、長期運用コストまで含めた提案力の強化に注力していると見られます。

今後の展望と日本企業への示唆

地域別に見ると、中国が引き続き最大の市場として存在感を高める見通しであり、北米、中国台湾、韓国も半導体生産拠点としてその重要性を維持すると考えられます。供給面では北米、韓国、日本、中国が中核を占めており、今後は需要地と生産地が近接する地域での供給体制整備が一段と重要になるでしょう。用途別では、エッチングが引き続き大きな需要を形成し、水冷式が主流を維持すると見られる一方、技術経路ではTEC(熱電冷却)系の伸びが相対的に注目されます。

競争の方向性としては、単純な台数競争よりも、性能、エネルギー効率、規制対応、稼働支援の総合力で差が開く展開が想定されます。今後に向けて求められるのは、厳格な温度安定性、高応答性、接続性、省エネ性、冷媒対応、アフターサービスまでを一体で提供できる能力であり、市場はそうした実装力を持つ企業に有利な方向へ進む可能性が高いです。

日本企業にとって、この市場情報は半導体装置周辺機器としての新規参入判断だけでなく、精密流体制御、熱交換、センサー、バルブ、配管、保守サービスなど周辺領域を含む事業評価にも有用です。上位企業への集中度が高いことから、完成品での全面競争よりも、装置メーカーとの協業、補完部材供給、地域別サービス体制の構築を通じた参入可能性を見極める視点が重要と言えるでしょう。また、中国、北米、韓国、中国台湾を中心とする需要構造を踏まえれば、提携先の選定や供給網の配置は、海外展開や案件獲得の実務判断に直結しやすいと考えられます。高精度化、低GWP冷媒対応、予知保全、アフターマーケット拡大といった競争軸の変化を継続的に把握することが、経営判断に資すると考えられます。

レポート概要

LP Informationの「世界半導体チラー市場の成長予測2026~2032」レポートは、以下の章立てで構成されています。

-

第1章:半導体チラーレポートの範囲、製品定義、調査目的と方法、データソース、経済指標、政策要因の影響

-

第2章:半導体チラーの世界市場規模(分類、用途別規模、販売量、収益、価格、市場シェアなど)

-

第3章:半導体チラーの世界市場における主要競争動向(主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、M&Aなど)

-

第4章:主要地域における半導体チラーの世界市場規模分析

-

第5章:アメリカ地域における半導体チラー業界規模と用途分析

-

第6章:アジア太平洋地域における半導体チラー市場規模と用途分析

-

第7章:ヨーロッパ地域における半導体チラーの産業規模と用途分析

-

第8章:中東・アフリカ地域における半導体チラー産業の規模と用途分析

-

第9章:半導体チラーの業界動向、ドライバー、課題、リスク分析

-

第10章:半導体チラーに使用される原材料、サプライヤー、生産コスト、製造プロセス、サプライチェーン調査

-

第11章:半導体チラー産業の販売チャネル、流通業者、川下顧客研究

-

第12章:半導体チラーの世界市場規模を地域と製品タイプ別の売上高、収益で予測

-

第13章:半導体チラー市場の主要メーカーに関する詳細情報

-

第14章:調査結果と結論

お問い合わせ先

LP Informationは、業界情報と市場戦略サポートを提供するプロバイダーです。詳細な市場レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告を支援しています。

-

日本語サイト:

-

英語サイト:

-

電子メールアドレス:

コメント