世界の半導体サーマルインターフェース材料市場が急成長

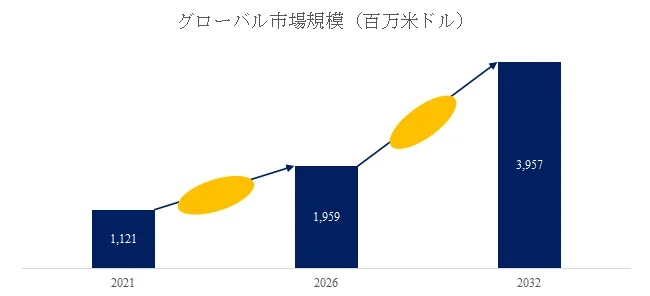

LP Informationの最新市場レポート「世界半導体サーマルインターフェース材料市場の成長予測2026~2032」によると、世界の半導体サーマルインターフェース材料市場は、今後数年間で力強い成長を遂げると予測されています。この市場は、放熱制約が電子部品の性能上限を規定する現代において、その存在感を増しています。2026年から2032年の年間平均成長率(CAGR)は12.4%と見込まれており、2032年までにグローバル市場規模は39.57億米ドルに到達する見通しです。

半導体サーマルインターフェース材料の役割

半導体サーマルインターフェース材料は、「微小空隙を埋めて熱抵抗を下げる“接触面の設計材料”」として、電子機器の熱管理において重要な役割を担っています。具体的には、パワーデバイスや電子部品とヒートシンクなどの放熱体の間に介在し、接触面に生じる微小な空隙や表面の凹凸を充填します。これにより熱伝導経路が連続化され、放熱性能が向上します。

半導体産業チェーンにおいて、これらの材料は熱設計の要所を担う部材であり、その選定がデバイスの温度マージン、信頼性、さらには実装の自由度に直結します。上流原材料としては、石墨、球形酸化アルミ、窒化アルミ、金属インジウム、シリコーンゴムなどが挙げられます。下流の用途はLED、コンピュータ、民生電子、車載、サーバー、通信と多岐にわたります。製造には高い技術障壁が存在し、特定の企業が強い交渉力を持つ領域でもあります。

市場規模と需要トレンド:中国市場が成長センターに

LP Information調査チームの最新レポートによれば、2026年から2032年の予測期間中、市場規模はCAGR 12.4%で成長し、2032年までに39.57億米ドルに達すると予測されています。

地域別の成長を見ると、中国市場が特に注目されています。2025年には8.12億米ドル、2032年には20.44億米ドルに達し、CAGRは13.54%と予測されており、グローバルな成長を牽引する需要の重心となる構図が示されています。用途構成においては、携帯電話・モバイル端末が2025年に20.50%を占める主要アプリケーションである一方で、データセンターサーバーが成長ドライバーとして市場シェアを2021年の14.06%から2025年には17.25%へ押し上げました。

需要は単なる「量」の拡大だけでなく、高放熱性や高信頼性を要する領域の拡大に伴い、材料性能と供給品質への要求が強まる傾向にあります。

市場を駆動する成長ドライバー

市場を駆動する主な要因は、下流用途の多様化と高放熱要求の上方シフト、そして地域的な製造集積の強さにあります。中国では、長三角・珠江三角州が電子製造の集積地として機能しており、この産業クラスター効果により、半導体サーマルインターフェース材料企業の主要生産地も同エリアに集中しています。

消費地も華東・華南に集中し、民生電子、新エネルギー車、通信設備などの需要が市場の基盤となっています。さらに、AIサーバー、エッジコンピューティング、ハイグレードスマートドライビング向けチップの出荷増が、高熱伝導性・高信頼性の半導体サーマルインターフェース材料への需要を加速させる圧力となっています。この中で、グラフェンやカーボンナノチューブなどの新型カーボン系材料が注目されています。

主要プレイヤーと競争環境

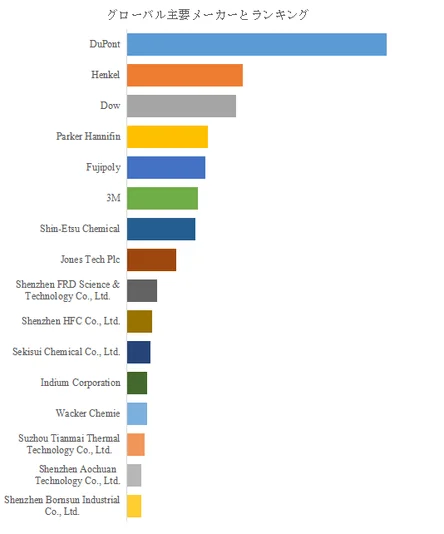

LP Informationのトップ企業研究センターによると、半導体サーマルインターフェース材料の主要企業群は、DuPont、Henkel、Dow、Parker Hannifin、3Mなどの欧米勢に加え、FujipolyとShin-Etsu Chemicalの日本勢、Shenzhen FRD Science & Technology、Shenzhen HFCなどの中国勢が加わる多極構造となっています。2025年にはトップ5企業で約34.0%、トップ10企業で約45.0%の市場シェアを占める集中度から、上位企業が品質基準を主導しつつも、競争の余地が残る市場であることが示唆されます。

日本の企業であるFujipolyとShin-Etsu Chemicalは、熱・機械・電気特性の同時成立と量産における品質一貫性を担保する「材料の作法」が強みとなりやすいと分析されています。一方で、国内企業の台頭はコスト優位性と技術向上を背景に進んでおり、競争軸は価格よりも材料設計力、品質管理、供給安定性へと収斂する局面を迎えています。

市場の展望とリスク

市場機会は、データセンターサーバーの比重上昇が示す通り、熱設計がシステム性能と稼働率を左右する用途で需要が増幅しやすい点にあります。車載、通信、AIサーバー、エッジ計算などの分野では、高放熱性・高信頼性の半導体サーマルインターフェース材料の重要度が高まり、材料の高性能化と供給の安定が価値の中心となるでしょう。

他方で、競争が激しい市場であり、コスト圧力は常に存在します。さらに、品質一貫性の確保はハイエンド製品ほど難度が高く、流通・供給網が分断されやすい地域性も相まって、量拡大と品質維持の両立が市場の不確実性として残ります。結果として、規模、品質管理、供給網統合の強さが勝敗を左右しやすい市場となると考えられます。

最新動向

-

2024年4月9日:Shin-Etsu Chemicalは、日本・群馬県において半導体用リソグラフィ材料などを生産する新工場への投資(約830億円)を公表し、2026年までの段階的な整備を示しました。

-

2024年9月:Shin-Etsu Siliconeは、熱界面用途向け「ST-TC-1 Type」の提供開始を発表し、熱伝導と電気絶縁の両立を訴求しました。

-

2025年10月28日:Henkelは、AIデータセンターの光トランシーバ向けとして高熱伝導シリコーン液状TIM「Loctite TCF 14001」の商用化を発表しました。

レポートの詳細

本記事の詳細は、LP Informationの以下のレポートで確認できます。

半導体サーマルインターフェース材料 報告書の章の要約:全14章

LP Informationについて

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

-

電子メールアドレス:info@lpinformationdata.com

コメント