衛星通信端末市場、2032年には162億米ドル規模への拡大を予測

QYResearchの新たな市場調査レポート「衛星通信端末―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、世界の衛星通信端末市場は著しい成長を遂げる見込みです。2025年の約78.6億米ドルから、2026年には86.47億米ドルへと順調に拡大し、予測期間である2026年から2032年においては年平均成長率(CAGR)11.1%で成長し、2032年には162.6億米ドルに達すると予測されています。

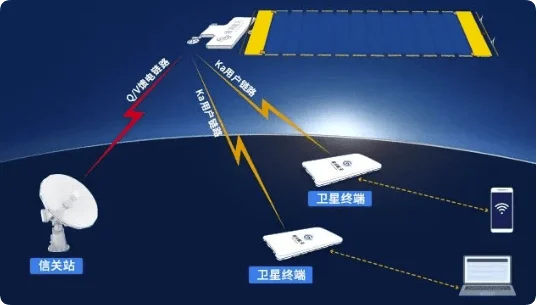

衛星通信端末とは

衛星通信端末は、地上通信網が整備されていない地域や移動体環境において、衛星回線を通じて音声やデータ通信を行うための機器です。海上船舶、航空機、山間部の建設現場、災害時の緊急対応拠点など、従来の有線・携帯ネットワークが利用しにくい場所で活用されています。インフラ障害時のバックアップ回線としても導入されることが多く、公共機関や報道機関、資源開発分野などで運用されています。

広域なカバー範囲への接続性、耐環境性能、安定した通信品質が重要な要素であり、可搬型から車載・船舶搭載型まで多様な形態があります。防塵・防水性能や耐振動設計を備えた製品も多く、長時間の運用に耐える信頼性が求められます。

市場を牽引する主な要因

衛星通信端末市場の成長は、いくつかの重要な要因によって推進されています。

1. 災害時における独立通信ニーズの顕在化

日本は自然災害が多く、地震や台風などが発生すると地上基地局や光ファイバー網が広範囲で停止するリスクがあります。このような状況下で、地上インフラに依存しない衛星通信端末は、通信の継続性を確保するための有効な手段として重要視されています。災害対応、行政指揮、医療救援などの場面で迅速な展開が可能であり、最低限の通信機能を維持できる点が評価されています。中央・地方自治体では、衛星通信端末を防災備蓄対象として組み込む動きが進んでおり、需要は一時的な調達から制度的な整備へと移行しています。

2. 技術進展と用途領域の拡大

低軌道衛星の展開により、通信遅延が大幅に低減され、衛星通信の利用体験は地上ネットワークに近づいています。また、端末の小型化・軽量化が進み、導入の障壁が低くなっています。さらに、衛星と携帯電話ネットワークの融合が進展し、一部の端末では非地上系ネットワークへの直接接続が可能になりつつあります。これにより、離島、山間部、海上作業地域などでの適用範囲が拡大し、衛星通信端末は非常用装置だけでなく、通信カバレッジを補完する実用的なネットワーク手段としての役割を広げています。

3. 重要インフラ分野における多層バックアップ需要

電力、交通、水利など日本の重要インフラ分野では、通信の安定性が運営継続の前提条件となっています。単一の地上ネットワークに依存する体制にはリスクがあるため、冗長化の重要性が認識されています。衛星通信端末は独立したデータ伝送経路を提供し、極端な環境下でも遠隔監視・制御システムの継続運用を支援します。発電所やダム監視地点、遠隔設備では、冗長通信チャネルとしての役割が明確化しており、防災用途に加えて日常運用を支える恒常的なインフラ構成要素として検討が進められています。

新たな市場機会と今後の可能性

市場の成長をさらに加速させる新たな機会も存在します。

1. 政策支援による国内端末基盤の強化

日本政府は低軌道通信分野への投資を拡大しており、衛星システムだけでなく地上端末の研究開発も支援対象に含めています。これにより、企業は技術開発段階での資金支援を受け、公共調達を通じた安定的な需要を見込むことが可能になります。国内の衛星通信端末メーカーにとっては、サプライチェーンの整備と防災・公共分野での基盤市場確立が、中長期的な事業拡大の足掛かりとなるでしょう。

2. 新しいネットワーク構造に対応する差別化端末

低軌道衛星に加え、成層圏プラットフォームなど新たな通信形態も検討されています。複数の高度のネットワークが併存することで、端末側にはより高い互換性と柔軟性が求められます。地形が複雑で離島も多い日本では、多層的なネットワーク構成の実用性が高いと考えられます。複数ネットワークに対応可能な衛星通信端末は、地域通信の確保や臨時展開用途において新たな成長機会を持つと期待されます。

3. コンシューマー分野への拡張による市場裾野拡大

衛星と地上蜂窩ネットワークの融合が進むことで、非地上系通信対応端末は徐々にコンシューマー領域へ広がりつつあります。日本のスマートフォン市場において関連機能が標準化されれば、潜在的な市場規模は大幅に拡大する可能性があります。端末メーカーの競争軸は、多ネットワーク間の安定的な切替性能や消費電力の最適化へと移行するでしょう。融合技術の成熟に伴い、衛星通信端末は専用機器から組み込み型モジュール、あるいは標準通信機能の一部へと進化する可能性を秘めています。

課題と今後の展望

市場成長の可能性を秘める一方で、いくつかの課題も存在します。

1. 海外企業の先行優位

世界の低軌道市場では、海外企業がネットワーク展開規模やコスト競争力において優位性を確立しています。日本の独自体系は構築途上にあり、国内の衛星通信端末メーカーは、安全性やローカル対応、特定用途向けカスタマイズなどで差別化を図らなければ、価格・性能面で厳しい競争に直面する可能性があります。

2. 多モード統合に伴う技術的課題

将来的には複数軌道ネットワークと5Gの統合が進展する見通しです。端末は異なる周波数帯・通信プロトコル間で安定的に切り替わる必要があり、RF設計やベースバンド処理能力に対する要求は高度化します。相互運用性が十分でない場合、接続不安定といった問題が発生し、市場受容性に影響を及ぼす可能性があります。

3. コスト負担と商用化ペースの不確実性

衛星通信端末の開発には、アンテナ技術、半導体設計、システム最適化など多岐にわたる投資が必要です。政策支援はあるものの、企業側の資金負担は依然として大きいでしょう。加えて、端末価格や通信料金が従来方式より高水準にとどまる場合、市場浸透速度は限定される可能性があります。日本市場において量産体制を確立し、単位コストを低減できるかどうかが、商業化実現の鍵となります。

まとめ

衛星通信端末は、非常時対応機器から多層通信体系を構成する重要な要素へと役割を拡張しています。日本では防災需要と政策支援を背景に一定の発展基盤が整いつつありますが、国際競争環境および技術的複雑性が市場形成の速度を左右するでしょう。今後の成長は、融合対応能力、運用安定性、そしてコスト競争力の確立に大きく依存すると考えられます。

本記事は、市場調査会社QYResearchの調査データおよび分析結果に基づいて執筆されています。

詳細なレポートに関心のある方は、以下のリンクから情報をご確認いただけます。

QYResearchに関する情報は以下の通りです。

-

QY Research株式会社: https://www.qyresearch.co.jp

-

マーケティング担当: japan@qyresearch.com

コメント