一物五価とは?

不動産には「①実勢価格」「②公示地価」「③基準地価」「④路線価(相続税評価額)」「⑤固定資産税評価額」の5つの価格があることを「一物五価」と表現します。これらの価格は、根拠となる法令や通達、公表機関、公表時期、利用目的、価格水準などが異なり、不動産の価格査定に役立つ地価指標とされています。

上記の図1に示すように、「公示地価」は国土交通省、「基準地価」は都道府県、「路線価(相続税評価額)」は国税庁、「固定資産税評価額」は自治体というように、それぞれ不動産の価値を評価する主体が異なります。このため、私たちはさまざまな土地の価格に関する発表を目にすることになるのです。

一つの土地に5つの異なる価格が存在する理由とそれぞれの違い

①実勢価格

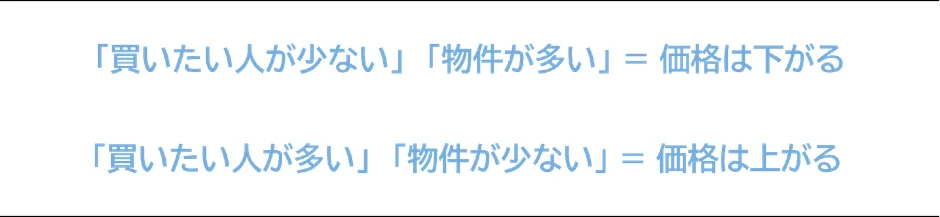

実勢価格とは、不動産市場において実際に取引が成立する価格のことです。これは、売り手と買い手の間で需要と供給が釣り合うことで決まる価格であり、実際に売り出されている販売価格とは異なります。需要が高いエリアでは、公的機関から公表される地価よりも高い価格で取引されることもあれば、人口減少が続く地方などでは、低い価格で取引されることもあります。

このように、不動産の価格は需要と供給の関係で決まるため「定価」というものがなく、これが価格決定の最も大きな要因となります。

②公示地価

国土交通省土地鑑定委員会が公表している、毎年1月1日時点を基準とした全国の標準地の価格です。毎年3月に発表されます。法令に基づき国家機関などにより定期的に評価されている公的地価のうち、個別の地点、適正な価格が一般に公表されているものを指します。不動産取引の指標となり、民間取引の適正化や公共事業用地の取得価格算定に活用されています。

なお、「地価公示」という用語は、この公示地価を公表する制度そのものを指します。つまり、公示地価は「地価公示によって示される土地価格」という位置づけになります。

③基準地価

各都道府県が公表している、毎年7月1日時点を基準とした全国の基準地の価格です。毎年9月に発表されます。基準地価は、地価公示から半年後の地価を評価するため、地価の変動を速報し、地価公示を補完する役割を担っています。不動産市場の動向を把握し、公示地価と同様に取引価格の目安や地域特性の把握に役立ちます。

④相続税評価額(路線価)

国税庁が公表している路線ごとの土地の価格です。毎年1月1日を判定の基準日として評価されるもので、7月に発表されます。相続税や贈与税の税額計算をする際の価格で、公示地価の約8割を基準に算定されることが多いですが、詳細は地域や用途で異なります。「路線価」が示されていない場合は「倍率方式」で価格を算定します。

⑤固定資産税評価額

各市町村が公表している固定資産税を支払う基準となる価格です。固定資産税算定の基となるもので、市街地の土地については公示地価の約7割を目安に算定され、3年ごとに見直しが行われます。固定資産税の土地の評価額については、原則として基準年度(3年)ごとに評価替えを行い、第二年度および第三年度(据置年度)の価格は当該土地の基準年度の価格を据え置きとなります。

現在所有しているご自宅などの固定資産税評価額を知りたい場合は、毎年送付されてくる固定資産税の納税通知書に付いている「課税明細書」を確認してみましょう。固定資産税評価額が記載されています。なお、「課税明細書」のフォーマットは統一されておらず、自治体ごとに異なります。

上記の画像は課税明細書の一例(マンションの場合)となります。

各価格の関係性

一物五価における「①実勢価格」「②公示地価」「③基準地価」「④路線価(相続税評価額)」「⑤固定資産税評価額」の関係性を見ていきましょう。

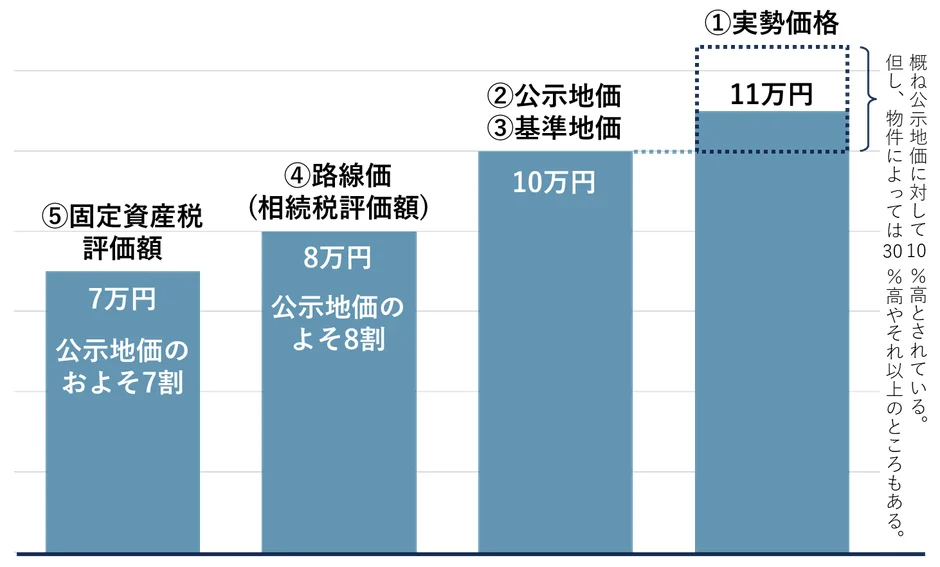

まず、「公示地価」と「基準地価」は評価手法が類似しているため、同水準となることが多いです。

次に、「路線価(相続税評価額)」は「公示地価」の概ね80%となります。

さらに、「固定資産税評価額」は「公示地価」の概ね70%となります。

最後に、「実勢価格」は「公示地価」の概ね110%となることが多いですが、これはあくまで目安です。

5つの価格の違いを図にすると以下の通りとなります。

注意点としては、「実勢価格」は実際に取引された価格となるため、需要や周辺環境、将来への期待値など、さまざまな要因によって価格が大きく変わることが特徴です。同じ標準地でも土地によって「実勢価格」は異なり、「公示地価」との差が大きいこともあることを念頭に置くべきです。

「公示地価」や「基準地価」、「路線価」とかけ離れた金額での不動産売買に注意

不動産売買における市場原理を考慮すると、売主と買主の合意があれば、どのような成約価格であっても取引は成立します。しかし、この原理を悪用して意図的に納税義務を回避する行為は、脱税行為に該当します。

例えば、遺産相続に伴う相続税を過度に減少させる以下のような行為が挙げられます。

- 親が所有する1億円相当の土地を100万円で子どもに売却する

これらは、公的に評価された土地の価値から大きく逸脱した価格で売買契約を締結することにより、本来発生するべき相続税の負担を軽減しようとする違法行為です。このような行為は「みなし贈与」と呼ばれ、財産の価値に応じた贈与税が課されます。

上記は親子間での「みなし贈与」の例ですが、過去の判例においては第三者間での取引においても「みなし贈与」と認定されたケースがあります。

相続税に関連する法律(相続税法第7条)では、財産の譲渡が贈与と見なされる場合について、以下のように規定されています。

“第七条 著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合には、その規定により評価した価額)との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。”

まとめ

今回は、国土交通省より発表された公示地価を含む「一物五価」についてご紹介しました。

不動産会社に従事している方や士業の方などでない限り、相続や贈与、土地の売買などにより土地評価額を確認するとなった時、ほとんどの人が混乱してしまうでしょう。まずは各価格の違いを理解し、使用目的を明確にして、適切な価格を使用するようにしてください。

-

贈与税や相続税などを計算したい場合には、税額の基準となる「路線価(相続税評価額)」や「固定資産税評価額」を確認するとよいでしょう。

-

固定資産税を知りたい場合には、「固定資産税評価額」を確認します。

-

需要と供給の関係に左右されず公正に判断されている土地価格を知りたい場合には、「公示地価」「基準地価」を確認しましょう。

-

「実勢価格」を知りたい場合には、「公示地価」や「基準地価」からも推測できますが、土地の価格は形状や接道状況などの影響も受けるため、不動産会社による査定を依頼するとよいでしょう。

監修者:大谷 修太(おおたに しゅうた)

齋藤久誠公認会計士・税理士事務所

1級ファイナンシャル・プランニング技能士、宅地建物取引士

2012年にみずほ銀行へ入社後、2014年みずほ信託銀行へ出向。2024年まで相続・事業承継・不動産を専門とするコンサルタントとして毎年100家族以上のご相談に対応。現在は独立し「相続や事業承継で経済的に不幸になるご家族を一人でも減らしたい」という理念のもと、幅広い層の皆さまに最適なソリューションを提供しています。

適用に際しての具体的な注意点

-

上記は令和8年1月末時点の適用法令・通達等に基づき記載しております。

-

上記事例等は一例であり、実際に適用する場合にはご自身が適用要件を満たしているか専門家等にご確認の上、適切にご対応頂きますようお願い致します。

-

本記事の記載内容にあてはめて適用することを保証するものではありませんのでご留意願います。

本掲載内容は、情報提供を目的とし掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。本掲載内容に基づくお客様の決定・行為およびその結果について、一切の責任を負いません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。なお、本掲載内容は予告なしに変更されることがあります。

コメント