市場成長を牽引する主要因

ピロリドン市場の成長は、主に電気自動車(EV)の生産台数急増とリチウムイオン電池の製造能力拡大によって促進されると分析されています。これらの要因が結びつき、世界各地で建設が進む「ギガファクトリー」(大規模電池工場)において、NMP(N-メチル-2-ピロリドン)を用いた正極材コーティング工程への需要が顕著に高まっています。

NMPは、リチウムイオン電池セルの製造過程で高エネルギー密度正極材をコーティングするための主要な溶媒として、その地位を確立しています。国際エネルギー機関(IEA)の『Global EV Outlook 2025』によると、2024年の電気自動車販売台数は1,700万台を超え(世界販売全体の20%以上)、2025年には2,000万台を突破すると予測されています。特に2025年第1四半期には主要市場で過去最高記録が更新されており、これにより、スラリー製造ラインでNMPを必要とする電池セル工場の稼働基盤が拡大しています。

市場が直面する課題

しかしながら、ピロリドン市場はいくつかの課題に直面しています。エネルギー価格の変動性の高まりや原材料コストの振れ幅の拡大が、生産採算性を不安定化させている点が挙げられます。化学メーカー各社は原材料の調達価格に関して高い不確実性に直面しており、これが収益性を直接圧迫し、予測可能な長期的な設備投資計画の策定を困難にしています。

また、コストの変動性は利益率を圧縮し、生産能力増強への意欲を削ぎ、価格設定の柔軟性を低下させる可能性があります。結果として、ピロリドン関連のバリューチェーン全体における収益性が低下し、メーカー各社が効率的に事業規模を拡大していく能力が制限されることになります。

最新の市場動向と企業の取り組み

ピロリドン市場では、近年、持続可能性と供給能力の強化に向けた動きが見られます。

-

2026年2月:東レ株式会社は、バイオ由来の「2-ピロリドン」を製造する独自の技術を開発したと発表しました。2-ピロリドンは、優れた海洋生分解性を持つポリアミド4(PA4)の主要な前駆体(原料)となる物質です。この技術革新は、持続可能かつバイオベースの溶剤バリューチェーン構築を可能にし、環境規制に適合したポリマーや材料用途への展開を通じて需要を拡大させることで、ピロリドン市場を支えることが期待されます。

-

2025年7月:Ashland Inc.は、特殊ピロリドンに対する世界的な需要の継続的な高まりに対応するため、製造能力を強化する総額6,000万米ドルに及ぶ戦略的なネットワーク最適化計画を発表しました。この事業拡大は、医薬品、塗料、エレクトロニクスといった主要な最終用途産業全体にわたり、生産能力、供給の信頼性、および事業の拡張性を向上させることで、ピロリドン市場を直接的に強化するものです。

市場のセグメンテーション

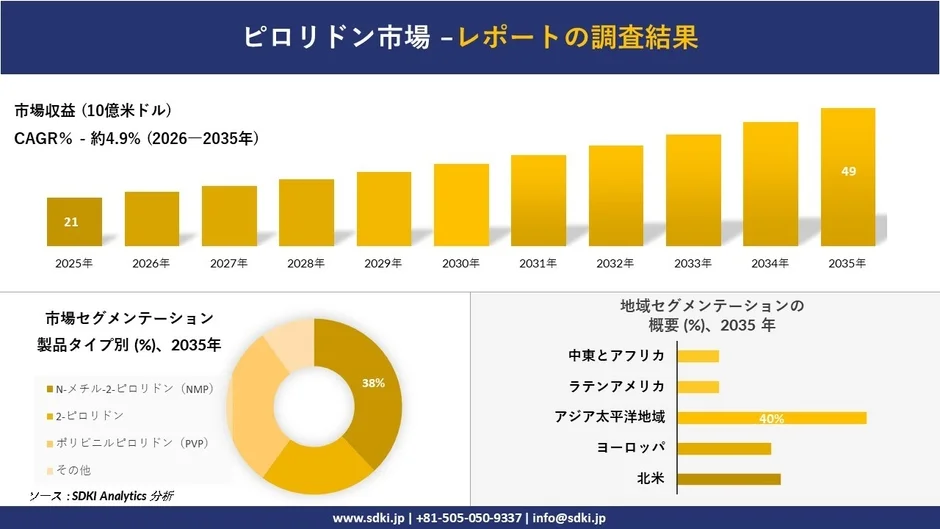

ピロリドン市場は製品タイプに基づいて、N-メチル-2-ピロリドン(NMP)、2-ピロリドン、ポリビニルピロリドン(PVP)、その他に分割されています。中でもN-メチル-2-ピロリドン(NMP)は、予測期間を通じて38%という最大級の市場シェアを維持する見込みです。

これは、正極材のコーティングや先進エレクトロニクス分野において、引き続きNMPベースのスラリープロセスが採用されていることが要因です。電気自動車の販売台数増加予測も、世界的な電池製造ラインにおける溶剤需要を後押ししています。

地域別の市場動向

北米市場

北米市場は、予測期間において世界で2番目に大きな収益シェアを獲得する見通しです。連邦政府による規制策定や助成金プログラムにより、米国内の電池およびエレクトロニクス製造ラインにおいて、規制に準拠した高純度のピロリドン系溶剤(特にN-メチル-2-ピロリドン)への調達シフトが加速しています。

米国環境保護庁(EPA)がNMPに関して提案しているTSCA(有害物質規制法)に基づく規制案では、一部の用途の禁止に加え、最終規則の発効から1年後の「職場化学物質保護プログラム」の導入が義務付けられることになります。これにより、需要家側は工学的対策(エンジニアリング・コントロール)の導入や、監査体制の整った溶剤管理へと移行せざるを得なくなり、結果として米国内の製造工場において、品質が保証されたピロリドン溶剤の供給や、溶剤の「クローズドループ(循環型)」回収システムへの投資が促進される環境が醸成されることが期待されます。

日本市場

日本市場は、予測期間を通じて年平均成長率(CAGR)8.2%という堅調なペースで拡大していく見込みです。日本のピロリドン需要の基盤となっているのは、経済産業省が策定した「電池戦略」に基づく電池産業政策です。同戦略では、サプライチェーンの強靭化を図るため、2030年までに国内の電池生産能力を150GWhまで拡大するという明確な目標が掲げられています。

こうした政策の方向性は、内閣府主導の「GX(グリーン トランスフォーメーション)投資枠組み」によって、さらに強力に後押しされています。同枠組みでは、電化やエネルギー転換に関連する産業を加速させるべく、官民合わせて20兆円を超える脱炭素化投資を行う方針が示されています。これにより、予測期間を通じて、ピロリドン誘導体に対する需要が、産業構造に内在する形で、かつ政策的な裏付けを伴って創出される循環サイクルが形成されることになります。

主要なプレーヤー

世界のピロリドン市場で主要な役割を果たす企業には、以下の企業が含まれます。

-

BASF SE

-

LyondellBasell Industries

-

ISP Chemicals

-

Ashland Global Holdings Inc.

-

Eastman Chemical Company

また、日本市場におけるトッププレーヤーには、以下の企業が挙げられます。

-

株式会社ダイセル

-

東レ株式会社

-

株式会社日本触媒

-

住友化学株式会社

-

三菱ケミカル株式会社

詳細レポートへのアクセス

ピロリドン市場に関するより詳細な情報や分析については、以下のSDKI Analyticsのレポートをご覧ください。

-

市場調査レポートの詳細な洞察: https://www.sdki.jp/reports/pyrrolidone-market/113778

-

無料サンプルレポートの入手: https://www.sdki.jp/sample-request-113778

-

市場調査レポートのプレビューリクエスト: https://www.sdki.jp/trial-reading-request-113778

コメント