調査概要

今回の調査は、以下の要領で実施されました。

-

発信主体: Song合同会社

-

調査対象: 20〜40代全国男女(持ち家、賃貸いずれも含む。購入検討中、購入済み、賃貸継続層を含む)

-

有効回答数: 300人

-

調査方法: インターネット調査

-

調査期間: 2026年2月10日〜2月20日

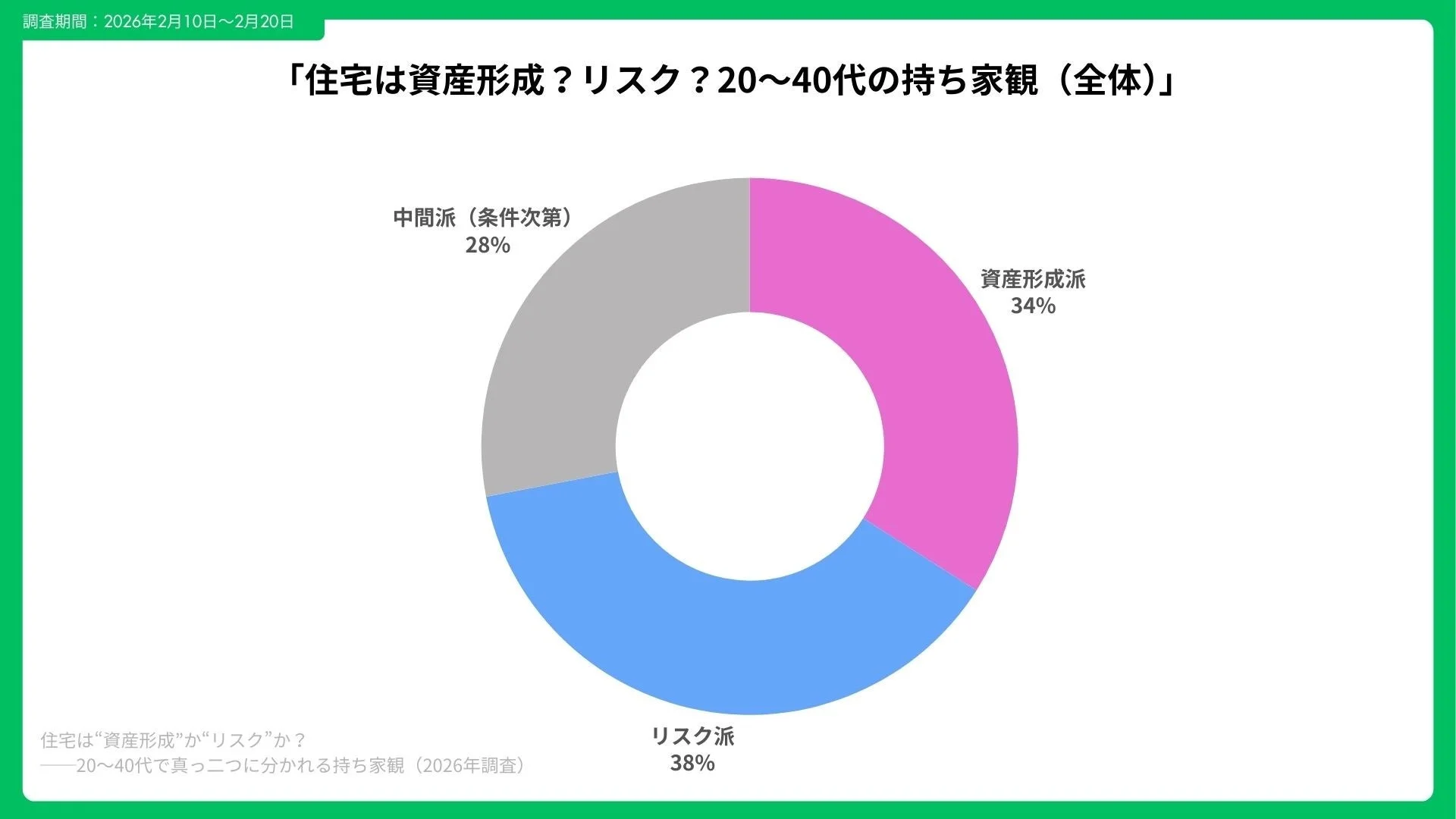

“資産形成派”と“リスク派”の比率:分断の実態

調査結果によると、住宅に対する考え方は大きく三つに分かれました。全体では、「資産形成派」が34%、「リスク派」が38%、「条件次第の中間派」が28%という比率です。

特に、年代別に見ると20代では「リスク派」が45%と最も多く、30代後半から40代にかけては「資産形成派」が41%に上昇する傾向が見られます。また、未婚層では「リスク派」が52%を占める一方、子育て世帯では「資産形成派」が44%と多数を占めるなど、家族構成によっても持ち家観に大きな差があることが明らかになりました。

重視要因の分析

各派が持ち家に対して重視する要因は以下の通りです。

-

資産形成派: ①将来の売却性(62%)、②金利条件(58%)、③教育費との両立(44%)

-

リスク派: ①金利上昇不安(66%)、②災害リスク(55%)、③転職/転勤(49%)

-

中間派: ①価格妥当性(60%)、②住み替え柔軟性(53%)、③生活防衛資金確保(51%)

当事者からは、以下のようなコメントが寄せられています。

-

K.Sさん(35歳・会社員):「金利が上がる前に固定で組めれば、長期で見て“家賃より資産”だと思う。」

-

M.Tさん(29歳・ITエンジニア):「転職前提なので、流動性を縛るのが怖い。災害も不安。」

-

A.Yさん(38歳・公務員):「中古×リノベなら価格調整できるし、売却前提で考えればアリ。」

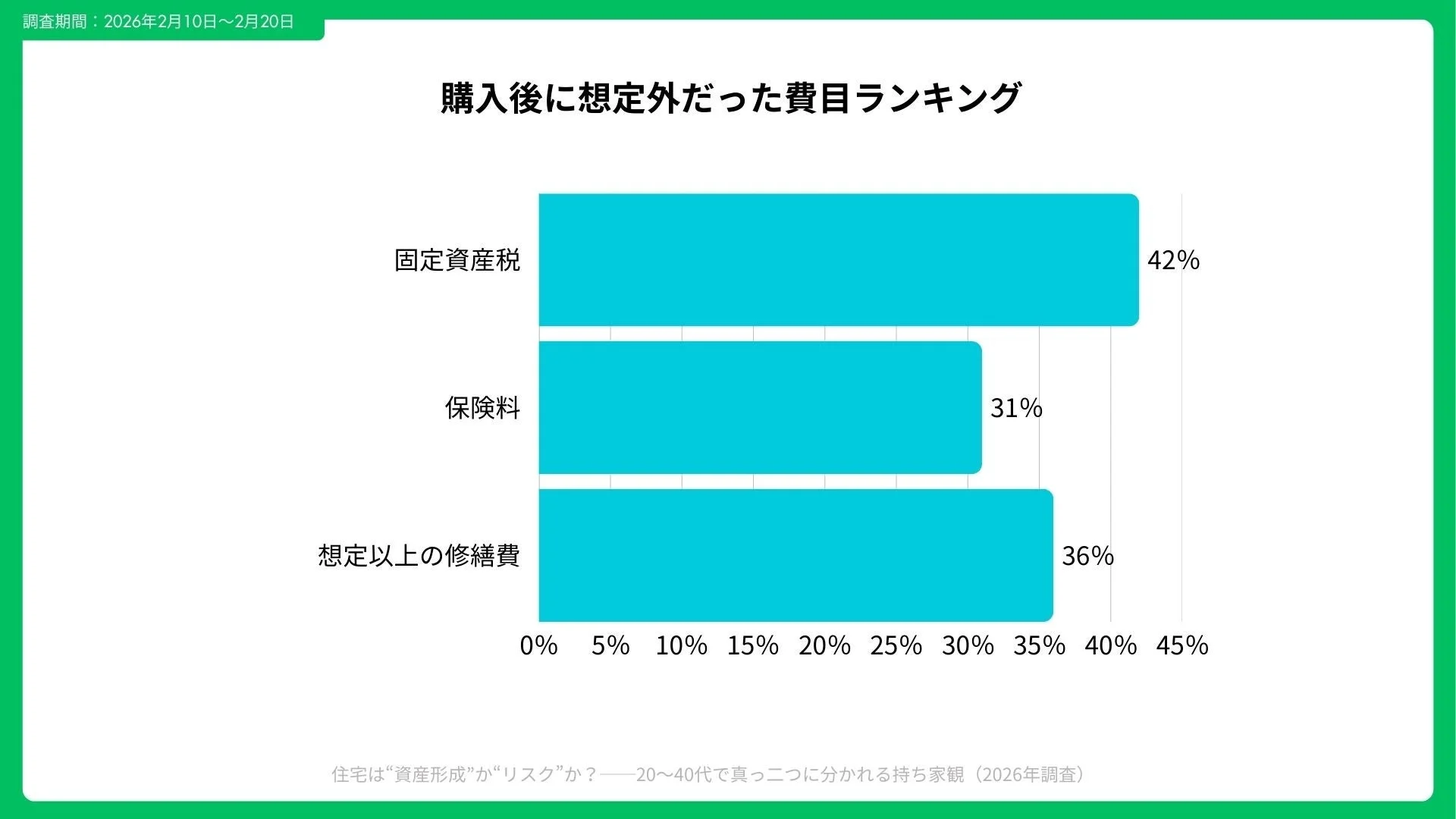

“買うコスト”と“持つリスク”のリアル:見落とし費目でギャップが拡大

住宅購入後に「想定外だった費目」として上位に挙げられたのは、①修繕積立の値上げ(47%)、②固定資産税(42%)、③保険料(31%)でした。一方、賃貸住宅に住む人々が「想定外だった」と感じたのは、①更新料(39%)、②家賃上昇体感(35%)、③引越し頻度(28%)です。

月次のキャッシュフロー例では、資産形成派モデルが返済と管理費等で合計160,000円、リスク回避派モデルが家賃140,000円、中間派モデルがローンと修繕/税で合計150,000円と試算されています。それぞれの不安要素としては、資産形成派は教育費ピーク時の負担増、リスク回避派は家賃上昇と更新料、中間派は将来の売却価格が挙げられています。

当事者のコメントからは、具体的な体験談が伺えます。

-

T.Kさん(36歳・メーカー勤務):「修繕積立が想定より上がり、固定費感覚が変わった。」

-

R.Nさん(31歳・営業職):「家賃は高いが、いつでも引っ越せる安心感がある。」

-

H.Oさん(40歳・自営業):「中古は初期費用抑えられるが、リフォーム計画は慎重に。」

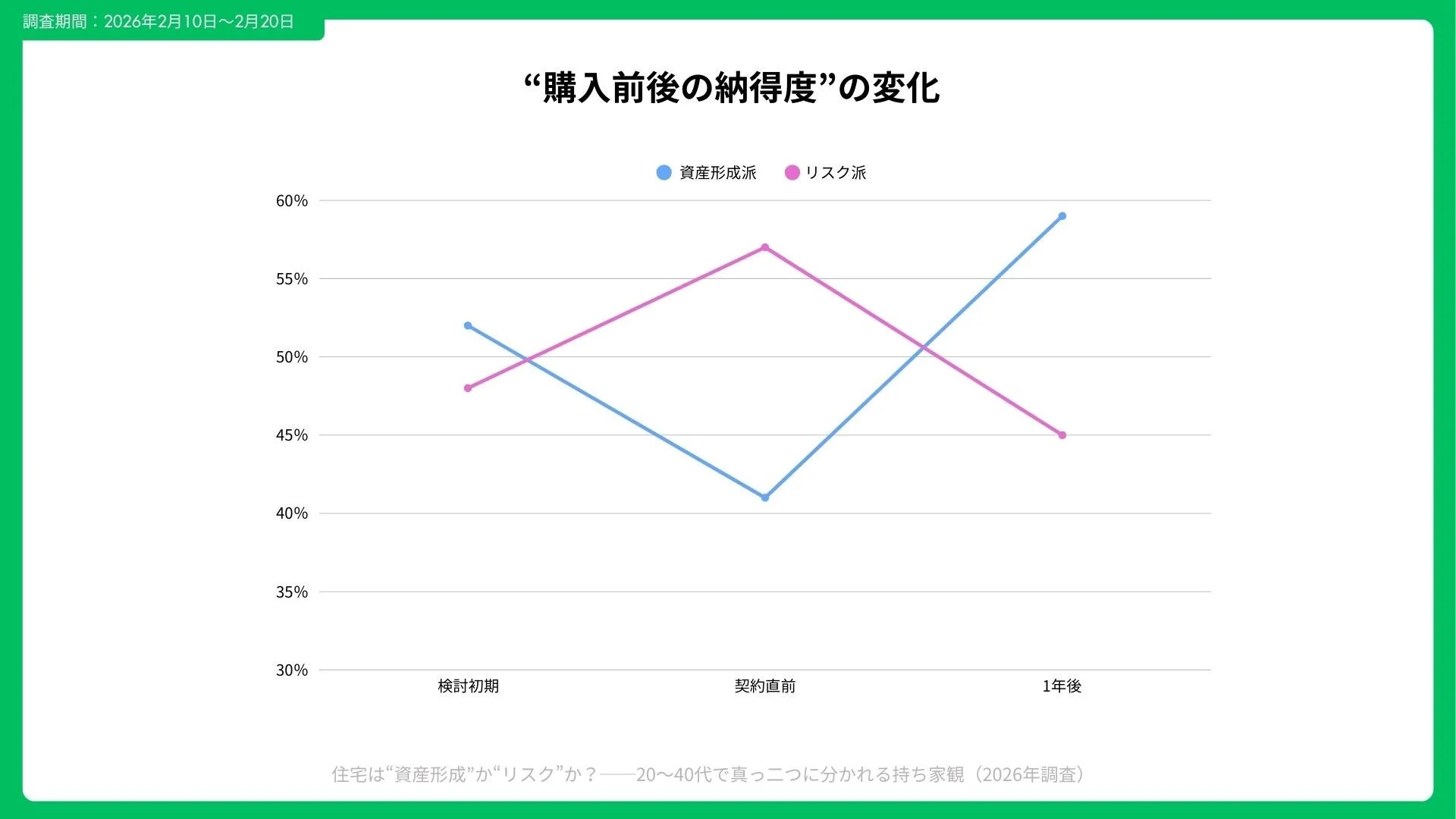

意思決定を分ける“最後の一押し/最後の壁”──納得度を上げる条件整理

住宅購入における納得度の変化も調査されました。資産形成派が「買ってよかった」と感じる条件は、①固定金利での安心(59%)、②子育て環境の安定(54%)が高い割合を占めています。一方で、リスク派が「買わないでよかった」と感じる条件は、①転職成功(46%)、②災害回避(33%)でした。

納得度を高めるための条件整理として、以下のチェックリストが提示されています。

-

共働き収入の片方が減っても返済可能か

-

将来売却時の需要エリアか

-

生活防衛資金が6か月分以上あるか

-

ハザード情報を確認済みか

-

住み替え・賃貸化の選択肢を検討したか

当事者からは、以下のような声が聞かれました。

-

Y.Mさん(34歳・看護師):「固定金利で組めた安心感が大きい。」

-

S.Iさん(28歳・広告代理店):「転職後、勤務地が変わり賃貸で正解だったと思う。」

-

C.Wさん(39歳・会社役員):「売却前提で買うと、心理的ハードルが下がる。」

まとめ

今回の調査結果から、住宅は“資産形成”にも“リスク”にもなり得るという、2026年時点での持ち家観の複雑な分断が浮き彫りになりました。この分断は、金利の体感、共働きを前提とした設計、都心と郊外の価値観の違い、実際の費用負担、そして住み替えを前提とした思考など、複合的な要因から生じていると考えられます。本調査は、どちらか一方の結論に偏ることなく、「どの条件であれば買うか、どの条件であれば借りるか」という具体的な条件整理こそが、個人の住宅選択における納得度を高める鍵となると示唆しています。住宅の選択は、家計の余力と将来の設計を明確にした上での“条件付き意思決定”が重要であると言えるでしょう。

関連情報

本調査に関する詳細情報は、以下のリンクから確認できます。

コメント